Protégez vos investissements dans un marché volatile grâce aux stratégies de couverture en bourse.

Dans un environnement boursier caractérisé par l’incertitude et la volatilité des marchés, les investisseurs cherchent à minimiser leurs risques tout en optimisant leurs rendements. La couverture consiste à prendre des positions sur des instruments financiers dérivés ou sur des actifs connexes afin de neutraliser les risques associés à une autre position sur le marché. Elle agit comme une sorte d’assurance contre les pertes financières potentielles. Dans le cadre de la couverture, un investisseur peut choisir d’utiliser des produits dérivés comme les options, les contrats à terme ou encore les contrats de swap. L’objectif n’est pas de maximiser les profits mais de limiter les pertes dans des situations où les prix évoluent défavorablement. La couverture est recommandée dans les situations où un investisseur est fortement exposé à des risques de marché. Elle est couramment utilisée par les institutions financières, les fonds de pension, ainsi que les entreprises multinationales, notamment pour gérer le risque de change et de taux d’intérêt.

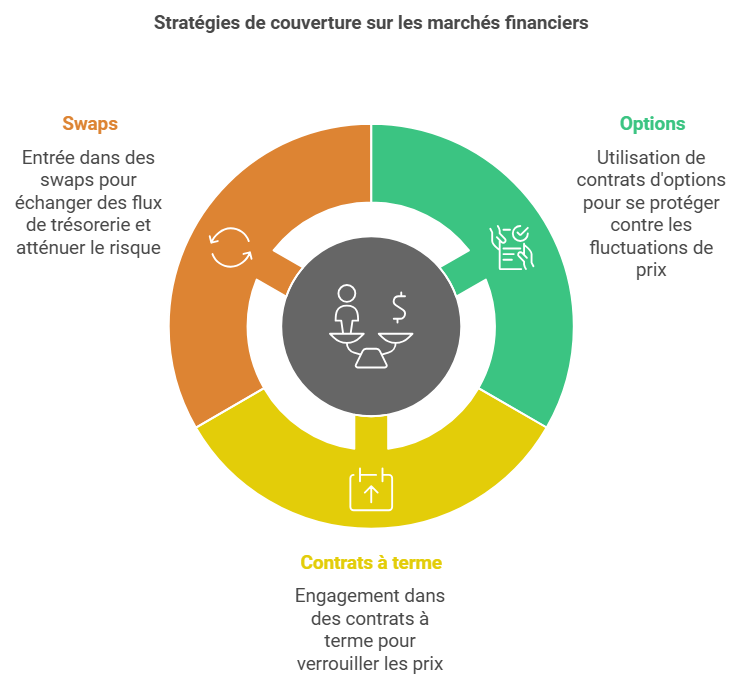

Les principaux types de couverture en bourse

- Couverture avec les options : Les options sont des instruments financiers qualifiés de « dérivés », car leur valeur dépend (ou « dérive ») de celle d’un actif sous-jacent.

- Couverture par les contrats à terme (futures) : Un contrat à terme plus couramment appelés « futures », est un engagement formel entre deux parties, l’acheteur et le vendeur, qui s’accordent sur une transaction future. Ils fixent à l’avance le prix et la quantité de l’actif sous-jacent qui sera acheté ou vendu, ainsi que la date d’échéance de l’opération.

- Les contrats de swap : Les swaps sont des contrats financiers dans lesquels deux parties échangent des flux financiers. Par exemple, dans un swap de taux d’intérêt, une entreprise qui paye un taux d’intérêt variable peut échanger ce taux contre un taux fixe pour se prémunir contre une hausse éventuelle des taux d’intérêt.

Exemple : Une entreprise qui a emprunté à un taux d’intérêt variable peut conclure un swap pour convertir son taux variable en taux fixe, protégeant ainsi son budget contre une hausse des taux.

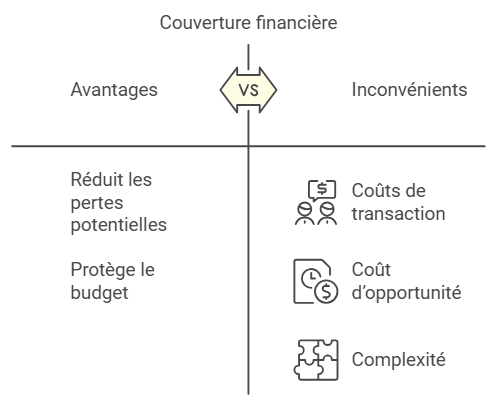

Avantages et limites de la couverture

La couverture permet avant tout de réduire les pertes potentielles en cas de mouvements défavorables sur le marché. Cependant, elle comporte également certains inconvénients :

- Coûts de transaction : Les produits dérivés tels que les options et les contrats à terme peuvent être coûteux, surtout pour des positions à long terme.

- Coût d’opportunité : Une couverture excessive peut limiter les gains potentiels, car elle neutralise les effets des variations de prix, même celles qui sont favorables.

- Complexité : La couverture nécessite une expertise technique et une compréhension approfondie des instruments financiers utilisés, ainsi que des coûts associés.

Conclusion

Les stratégies de couverture sont des outils précieux pour gérer les risques liés aux investissements sur les marchés financiers. Bien que leur mise en oeuvre nécessite des connaissances techniques et une analyse approfondie, elles permettent de protéger les portefeuilles contre des fluctuations imprévues. Par une utilisation judicieuse des options, des contrats à terme et autres instruments de couverture, les investisseurs peuvent naviguer avec plus de sérénité dans un environnement financier volatile. Cependant, chaque décision de couverture doit être adaptée aux objectifs spécifiques de l’investisseur et à son appétit pour le risque.

Articles récents

-

Revue hebdomadaire de la semaine du 25 au 29 novembre 202409 Déc 2024

-

FOMO : Comprendre et Surmonter la Peur de Manquer une Opportunité02 Déc 2024

-

Revue hebdomadaire de la semaine du 18 novembre 202402 Déc 2024

-

Les Obligations Perpétuelles : Une source de revenu à durée illimitée pour investisseurs avisés25 Nov 2024